データを集め、数字を分析し、感性(直観)で判断する。

値下がりしたとき、買い増すか、損切するか。

戦前は、日清・日露・第一次大戦の戦争景気で上げ、戦争終結でピークを付けた。太平洋戦争は管理相場。

スーパーサイクル

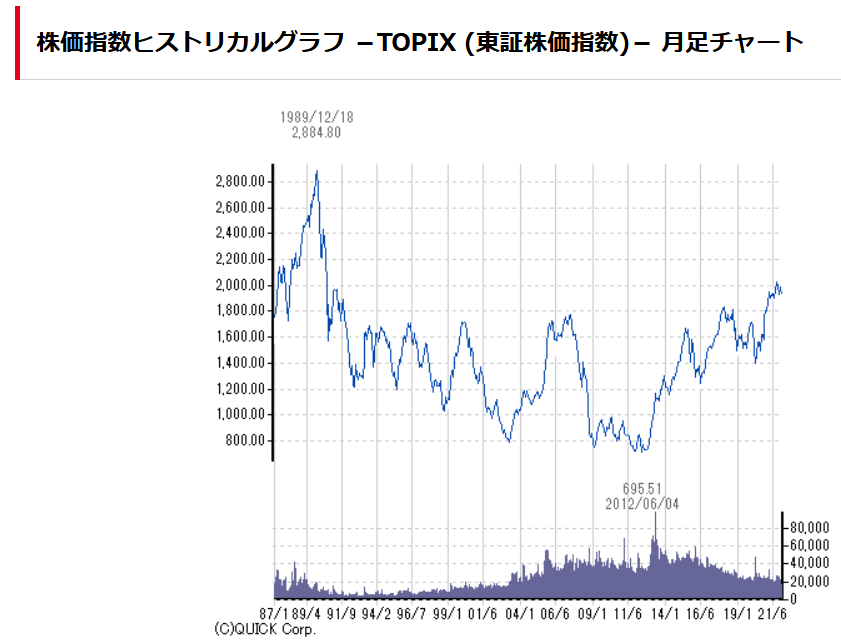

1950年7月6日の85円から1989年12月29日3万8,935円まで39年間、456倍。そこから2003年4月28日7607円まで80.5%下げ。戦前の日本、米国の大恐慌も80%前後の下げであった。

1949年5月16日証券取引所立会開始。個人株主の売却を証券投資信託で支えた。しかし、61年7月金融引き締めで、株式市場が7月ピークアウト。1965年7月迄4年間下げ相場。1967年からの資本取引自由化に備え、安定株主政策としての相互持合いが始まる。

バブル崩壊の直前は、持ち合いで株価が高くなっていた。バブル最終局面では東証一部PERは60~70倍。

バブルがはじけて、株が売られたところで外国人の買いがあった。外国人は一貫した投資尺度に従って買う。1989年外国人の比率4.2%、2016年末30.1%。

2013年アベノミクススタート。2013年は外国人が市場のリーダーだったが、14年以降日銀が増えた。2019年まで日銀ETFが26兆円を買っている。官製相場は市場のあるべき姿が見えなくなる。ETFは指数連動の買いなので銘柄選別が行われない。機関投資家が主流になりにくい。

相場の大きな流れだけを見る。目先の小さな価格変動には一喜一憂しない。

明日はどの銘柄が上がるかを考えても労多くして益なし。

オーバーウェイト:資産の配分比率を標準より多くする。

アンダーウェイト:資産の配分比率を標準より低くする。

金融グループはバブルの後始末に時間が掛かった。建設・不動産・ノンバンクも同様。一方1~2年で底入れした企業もある。

ITバブルは2000年4月、ボトム迄3年かかった。

株式市場の上げ下げの厳しさを学ぶ。50%下げは珍しくもない。しかし、大きな流れはいつ転換するか、普通ではわからない。

指数でさえ落ちる、ましてや個別銘柄をや。

日本株100年史

1878年(明治11年)6月東京株式取引所設立、7月大阪株式取引所設立

相場師:岩本栄之助(39歳で拳銃自殺)、太田収(山一合資⇒山一証券。自殺)

1873年初代野村徳七の野村徳七商店創業。野村徳七(2代目)1917年野村商店。金融資本家および産業資本家に転ずる。

41年12月第二次大戦始まる。41年は市況活況、42年株価価格統制など。戦時金融公庫で買い集める。日本証券取引所は45年8月10日休会。その後解散となる。

1949年5月GHQから取引所再開許可が出る。休会中は店頭取引があった。

46年2月金融緊急措置令。封鎖預金から新円での引き出しは世帯主300円、世帯員一人100円。株式の売買は新円のみ。証券会社の働きかけで株式払い込みと買い入れに封鎖預金を使用可能となった。封鎖預金で株式を買って、株式を売れば新円が手に入った。封鎖預金の株取引が活発化した。6月封鎖預金は株式名義書き換え請求書のあるときのみ認める。1946年7月新円取引のみとなる。

財閥解体、国策会社の株が(入札、従業員、売り出しなどで)売却された。

GHQの証券民主化運動。48年4月証券取引法。GHQの証券取引所3原則。

1949年5月東証・大証・名証の3市場立会開始。戦前基準のBSで開始。株主数118万人個人所有割合が69%。1955年頃には投信を含め50%強が個人。証券民主化が花開いた。

1954年減価償却資産の再評価強制し、再評価積立金とする。土地は対象外で含み資産となる。

51年6月信用取引開始、現在個人投資家取引の6割が信用取引。同年投資信託が始まる。受益証券無記名だった。好スタート。

高度成長まで

1950年7月ドッジ不況で52%の急落。1950年6月25日朝鮮戦争。ドッジ不況の在庫一掃。特需景気。53年2月高値までに31カ月で5.6倍になるが、スターリン重体のニュースで朝鮮戦争終結が近いとみて10%安となる。2か月後53年4月38%安で一番底。54年11月二番底。

55年から70年にかけて高度成長時代。設備投資、個人消費で牽引。

神武景気:1955~57

鍋底不況:1957~58

岩戸景気:1958~61。7月大天井。61年10月二部市場開設

62年不況

1963年7月5日板野通達で運用預かり(顧客の割引金融債、公社債を利息を付けて証券会社が預かる。証券会社はこの債券を担保に金を借りて株式運用する。右肩上がりだと良いが下がると破綻する。)に制限を課す。同7月19日ケネディ金利平衡税ショックで2日で8%ダウン。投資信託の解約が始まる。投信の元本割れ。(69年には投信の割合は時価総額の1.9%に落ち込む)証券民主化の終わり。

1964年1月日本共同証券設立。インデックス銘柄株式の1200円買い支え。

65年不況。65年証券恐慌で山一、大井証券特融。

いざなぎ景気:1965~70。65年7月の自民党経済政策会議の公債発行を準備するの資料をきっかけに相場が反転した。57か月。金融機関と外国人が買い手。

70年4月ニューヨークダウIOSショックで8.64%ダウン。71年8月ニクソンショックで20%ダウン。71年12月スミソニアン合意。これらは次の上昇相場への助走となる。

73年には17カ月で株価は2.5倍になる。金融機関と事業法人が買い手。相互持ち株の増加。過剰流動性相場。列島改造論。

73年第一次オイルショック。1月から74年10月まで34%の下げ。3割の上げ下げには向え格言がある。74年から89年まで15年間上げ続ける。法人主導の上げ。

75年から景気回復。83年まで輸出相場、83年から89年までバブル相場。

79年第二次オイルショックで資源関連株が注目。資源株相場は個人、投信、外国人?サウジの日本株買い。

バブル相場最終局面

ブラックマンデーは、1987年10月19日の月曜日に起こったニューヨーク株式市場の大暴落。23%の過去最大の下落で、世界に波及した。日本は低金利で、日経平均は15%下落したが、翌日9%戻し、半年後に回復した。エクイティファイナンスは1986~1989年で67兆円。設備投資ではなく財テク、特金とファントラに使われたとみられる。

外国人はPERが60~70倍になったのを見て88年後半から89年に引き揚げた。バブル相場で個人投資家が投信を買ったが高値掴みに終わった。

90年は1月から下げて年末にマイナス38%。

ITバブル

ソフトバンク(現、ソフトバンクグループ)99年に1338%上昇、2000年に88%下落。